手机看新闻

[摘要] 在过去较长的一段时间中,个人住房贷款提前还款偏多。

又是一年年中,楼市仍还没有缓过劲来。关于房地产,近来市场更有戏称“高房贷利率”是中产阶级的致命三件套之一。

虽然非唯一或主导因素,但偏高的存款房贷利率确实抑制了居民的购房需求,并推升了人们提前还贷的意愿。去年下半年以来,全国不少城市进入了“提前还款潮”。

光大证券研究分析师张旭也以数据指出,在过去较长的一段时间中,个人住房贷款提前还款偏多。

例如,今年6月RMBS条件早偿指数的均值为0.20,较去年同期和前年末的0.11和0.07均有明显提升。再如,今年上半年累计发放个人住房贷款3.5万亿元,但由于存量贷款的大量偿还,6月末个人住房贷款余额还略微减少了一点。

同时,随着5年期以上LPR多次下降,市场对于存量房贷款利率调整的呼声不断。

“五六字头”的高房贷利率

7月14日,央行货币政策司司长邹澜称,“按照市场化、法治化原则,支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。”该说法更是引发市场有关针对存量房贷利率调整的憧憬。

首先,我们需要了解的是,当前新增房贷利率是多少,存量房贷的加权平均利率是多少?

机构数据显示,2023年7月百城首套主流房贷利率平均为3.90%,二套主流房贷利率平均为4.81%,均较上月下降10BP。7月首二套主流房贷利率较去年同期分别回落45BP和25BP。

分城市能级统计,7月一线城市首二套房贷利率分别为4.50%、5.03%,二线城市首二套房贷利率分别为3.88%、4.81%,均较上月回落10BP;三四线城市首二套房贷利率分别为3.88%、4,80%,分别较上月回落9BP、10BP。

此外今日央行发布7月的LPR显示,1年期LPR为3.55%,5年期以上LPR为4.20%,均与上月持平。不少专家预计,短期内房贷利率或将保持平稳。

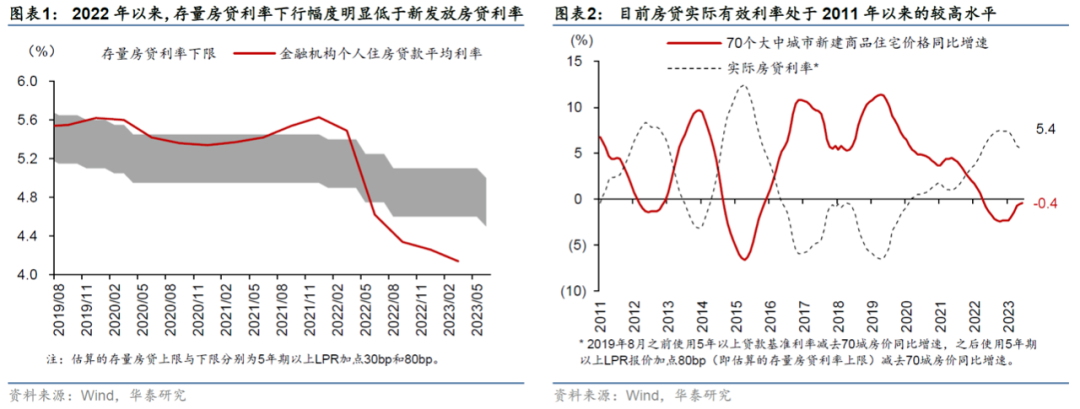

但从房贷利率调整幅度来看,华泰证券研究报告指出,2022年以来,新增房贷利率累计下行149个基点,而同期存量房贷利率仅跟随5年以上LPR下调45个基点左右(图表1)。

如果扣除房价同比增速,目前房贷实际有效利率可能在5-5.5%,处于2011年以来的较高水平(图表2)。

此外,据华泰证券相关分析师粗略估算,当前存量与新增房贷之间的利差约为35-85个基点。

房贷利率随楼市行情“水涨船高”。一银行客户经理告诉媒体,目前大概只有2%至3%的客户是房贷利率特别高的时候贷款的,但2022年也有部分客户利率达到6.1%。

存量房贷利率下调仍在博弈

回溯历史,也有着存量房贷利率调整的先例。

2008年,为发挥房地产改善民生、扩大内需的作用,国家出台相关政策,促进房地产市场健康发展。央行自2008年9月起五次下调贷款基准利率,并扩大房贷利率下浮幅度。

2009年一季度,四大国有银行宣布,只要2008年10月27日前执行基准利率0.85倍优惠、无不良信用记录的优质客户,原则上都可以申请七折优惠利率。从房贷利率调整效果来看,受扩大商业性个人住房贷款利率下浮幅度政策影响,当年3月份个人住房贷款加权平均利率为4.45%。

但是,此次的存量住房贷款利率下调却很大的不确定性。中泰证券分析认为,存量房贷利率下调虽然有其合理性支撑,但全面下调的可能性较低,具体还要等待政策落地。

首先,因为购房本身是市场化自主行为,按揭贷款合同是自愿签订的,和其他买卖行为一样,而且商品房作为商品价格具有波动性,因为价格波动去追溯历史,推翻历史成交价格,业内人士表示,这有违市场化契约精神。

广发证券银行分析师倪军等人指出,逻辑上,对于前期享受了房价上涨红利的低利差按揭,银行未要求上调点差,当下房价不涨就修改合同压降高利差按揭利率,有违商业公平原则。

倪军等人进一步指出,如果房价不涨降合同利差,而房价上涨则维持合同利差不动,本质是房价上涨红利由购房人全部获得,而房价下跌损失要银行共担,这是将房地产波动风险更多转嫁到银行和政府身上,可能会助长继续炒房投资的道德风险,按揭利率利差的政策纪律也失去了意义。

其次,目前的住房贷款规模体量与当年差距很大,影响范围较广。中泰证券研究报告显示,当前国内住房贷款规模是2008年的13倍,上市银行按揭占比总贷款提升10个点至25%,是银行资产稳固的基本盘。此外,“因城施策”到“一城一策”,统一调整的难度较大。

同时,央行首先说明了提前还款对银行经营带来的压力,然后再引出存量贷款调整思路,其目的之一是为了缓解提前还款而为银行提供了可行的路径。

值得注意的是,针对央行上述发言,中国银行)、建设银行)、招商银行、杭州银行、宁波银行等多家银行信贷经理也均称,关于存量房贷降息,他们没有接到相关政策。

“只是说‘鼓励’,没说银行一定要实施,没到这个阶段,目前没有收到任何通知。”某国有银行广州支行一客户经理如此表示。

但光大证券分析师张旭认为,降低存量房贷利率是遏制住提前还贷势头的一个好办法,从而减轻后者对商业银行经营的不利影响,并为带动居民消费增长和经济恢复创造有利的条件。

张旭建议,商业银行在提出变更合同和置换贷款的方案时采用“利率越高,降幅越大”的原则,即降幅向高息客户倾斜、相对拉平利率,这是较有利于缓解早偿压力的方案。

回复还可以输入100字